がん保険の基礎知識

2019年度の公益財団法人生命保険文化センターによる「生活保障に関する調査」によると、調査対象の4,014人のうち、42.6%の方ががん保険に加入しています。

加入率は、15年前は25.3%でしたが、その後は右肩上がりに増えています。加入率の上昇から分かるように、がんになった場合の備えに対する意識が高まっていると言えます。

では、いったい何歳からがん保険に加入すれば良いのでしょうか?ここでは、何歳からがん保険に加入する方が多いのかを見ていきましょう。

※出典:公益財団法人生命保険文化センター「令和元年度 生活保障に関する調査《速報版》」

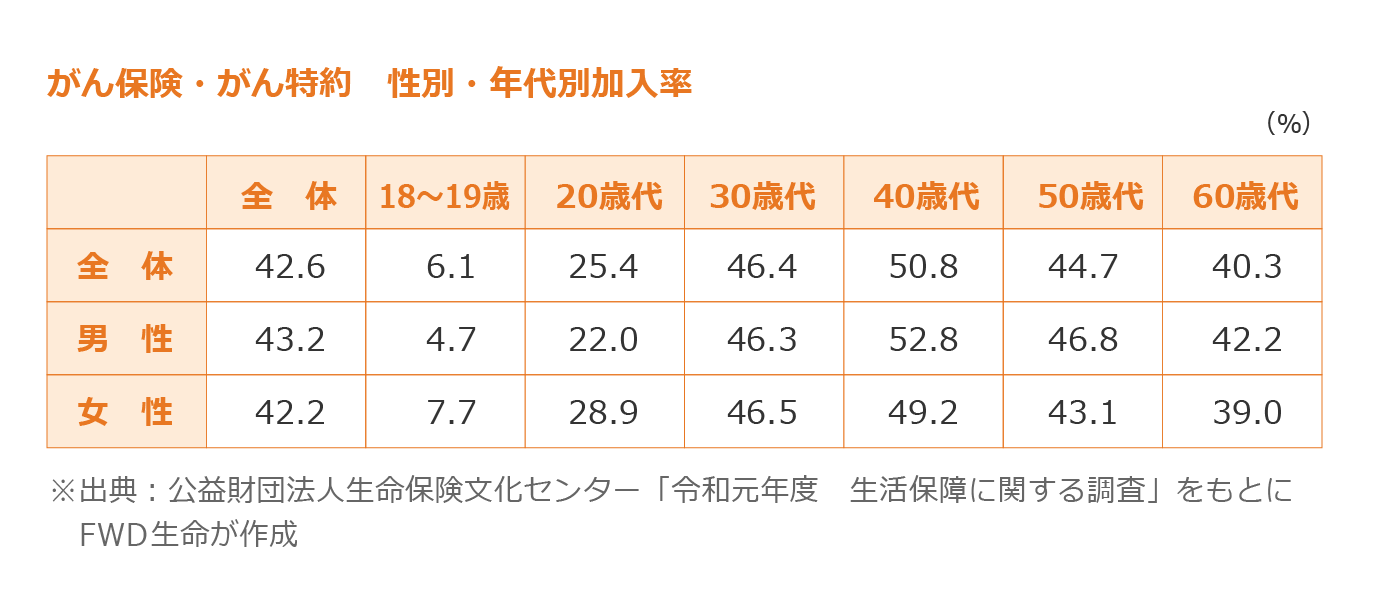

がん保険の年齢別加入率から見ると…

商品により20歳代など若い方でもがん保険に加入することはできるのですが、実際には年齢別の加入率はどのようになっているのでしょうか。

この表は、年齢別の加入率を表しています。加入率が高いのは、社会的に責任も重くなってくる30歳代~40歳代であることが分かります。

また、若い世代で見ると、18~19歳の方の加入率が6.1%なのに対して、20歳代の加入率は25.4%と高くなっています。

「がんの治療費や治療が長期になった場合の収入減少に備える」ということを、社会人になったタイミングや結婚のタイミングをきっかけにして考えるからかもしれません。

がんの罹患率から見ると…

では、年齢によってどれくらいがんになる確率(=罹患率)に違いが生じているのでしょうか。「年齢別罹患率」については、【がん保険は必要?不要?】で紹介していますので、ここでは、現在の年齢から10年後や20年後にがんの罹患リスクがどのくらいになるかを見てきたいと思います。

・累積罹患リスク

このデータからも、年齢が高くなるほどがんの罹患リスクは高くなるということが分かります。

若いうちに加入するメリット・デメリットは?

がんになる確率は、年齢が高くなるほど上がることが分かりました。

しかし実際には若い世代の20歳代でも25.4%の方ががん保険に加入しているとのデータがありました。ここでは、若いうちにがん保険に加入するメリットとデメリットについて整理していきたいと思います。

早くに加入するメリット

・年齢が若いことで保険料が安い

これまで説明させていただいたとおり、年齢を重ねるとともにがんになるリスクが高くなります。

保険は、リスクが高くなるほど保険料が高くなる仕組みのため、年齢が若くリスクが低いことで保険料が安くなるのです。また、トータルで払込む保険料という観点で見ても、若いうちからがん保険に加入することで保険料を低く抑えることができる場合があります。もちろん商品や払込期間によってもかわってくるのでしっかり確認してみましょう。

まずは、継続して払えるかどうかということが大切になりますので、若いうちに加入して毎回支払う保険料の負担を抑えることは良いことですね。

・健康状態により加入できなくなるリスクを回避

がん保険に加入する場合、通常は告知が必要となります。がん保険の告知は、がんに関することが中心にはなりますが、がんと診断された後だと加入することはできない可能性が高い※ですし、またがんになっていなくても健康状態が良くないことで、加入できないというリスクもあります。

※がんと診断されたあとでも所定の要件をクリアすることで加入できる商品もあります。

・免責期間中に契約が無効となるリスクを回避

がん保険には通常、免責期間(待ちの期間)があります。一般的には契約当初の90日間が免責期間と設定されることが多く、この免責期間中にがんと診断された場合、その契約は無効となります。

・がん罹患後の経済的なリスクをカバー

10歳代~30歳代の年齢が若いうちは、まだまだ健康だと思っているかもしれません。

しかし、生計を支えなければならない時やお子さまの教育費が多くかかる時期などに、病気やがんになってしまった場合、経済的にも心理的にもダメージを受けてしまうことが考えられます。

完治して仕事に復帰したり、治療を継続しながら働いたりすることができれば良いのですが、がんの場合は、がんに罹患した約5人に1人が休職や依願退職・解雇等による離職をされているというデータもあり(※)、がんの治療が長期化した場合、これまでどおり働けなくなることが考えられます。

※出典:独立行政法人 労働政策研究・研修機構 「病気の治療と仕事の両立に関する実態調査(WEB患者調査)」(2018年7月)

公的医療保険制度の高額療養費や傷病手当金など、国の制度も上手に活用していく必要がありますが、前述のように仕事を退職する可能性や、働き続けることができたとしても収入が減るリスクに対して、経済的な部分だけでも備えておくことは大切ではないでしょうか。

早く加入することのデメリット

・時代とともに変わるがん治療に、

保障内容が合わなくなるおそれがある

例えば20歳の時に長期保障のがん保険に加入したとすると、40歳代になったとき、保障内容は20年前のがん保険のままです。

しかし、がんの治療は日々進歩しています。以前であれば入院を中心に治療を行っていたものも、現在では通院で治療するケースが多くなるなど、時代とともに治療の方法が変化することも十分に考えられます。

長い期間加入していることで、がんの治療の実態に保障内容が合わなくなるといったことも考えられますので、加入しているがん保険の保障内容が時代に合っているかどうかを定期的に確認することも必要となります。

まとめ

がん保険の加入率は、20歳代で25.4%、30歳代で46.4%です。社会人になるタイミングや結婚・出産などを機にがん保険について考え、加入を検討するケースが多いのではないでしょうか。若いうちは、まだまだがんなんて怖くないと思っているかもしれませんが、がんのリスクが高まってからでは、健康面の理由で加入できない、加入できたとしても免責期間中にがんにかかってしまうという事態も考えれます。

一概に若いうちにがん保険に加入した方が良いと断言することはできませんが、少しでも将来に不安がある方は、20歳代、30歳代のうちからがん保険の保障内容や給付金について調べ、加入を検討しておくのが良いでしょう。

※このページに掲載している社会保険制度に関する内容は2021年11月2日時点の制度に基づく内容

です。

※このページに掲載している保険商品の内容は一般的と考えられる内容です。各保険会社が取扱う保険商品の内容については、各保険会社へお問い合わせください。

FLI-C03307-2108