がん保険と自由診療

みなさんは自由診療という言葉を聞いたことがあるでしょうか?「初めて聞いた」「よくわからない」という方もいらっしゃると思います。

公的医療保険制度が適用される診療を保険診療というのに対して、自由診療とは公的医療保険制度が適用されない診療のことで、保険外診療ともいいます。がんの治療には「手術療法」「化学療法」「放射線療法」などさまざまな方法がありますが、これらの中にも自由診療に該当するものが含まれています。ここでは、保険診療と自由診療の仕組みを確認しながら、がん治療においてがん保険が安心要素となる理由を見ていきましょう。

保険診療と自由診療(保険外診療)

保険診療とは健康保険法等に基づく診療のことです。病院で診療を受け公的医療保険制度が適用される場合、自己負担する費用は全体の医療費の一部となります。一方で、公的医療保険制度が適用されない自由診療(保険外診療)の場合、医療費は全額自己負担となります。それぞれの医療費負担がどうなるのか見ていきましょう。

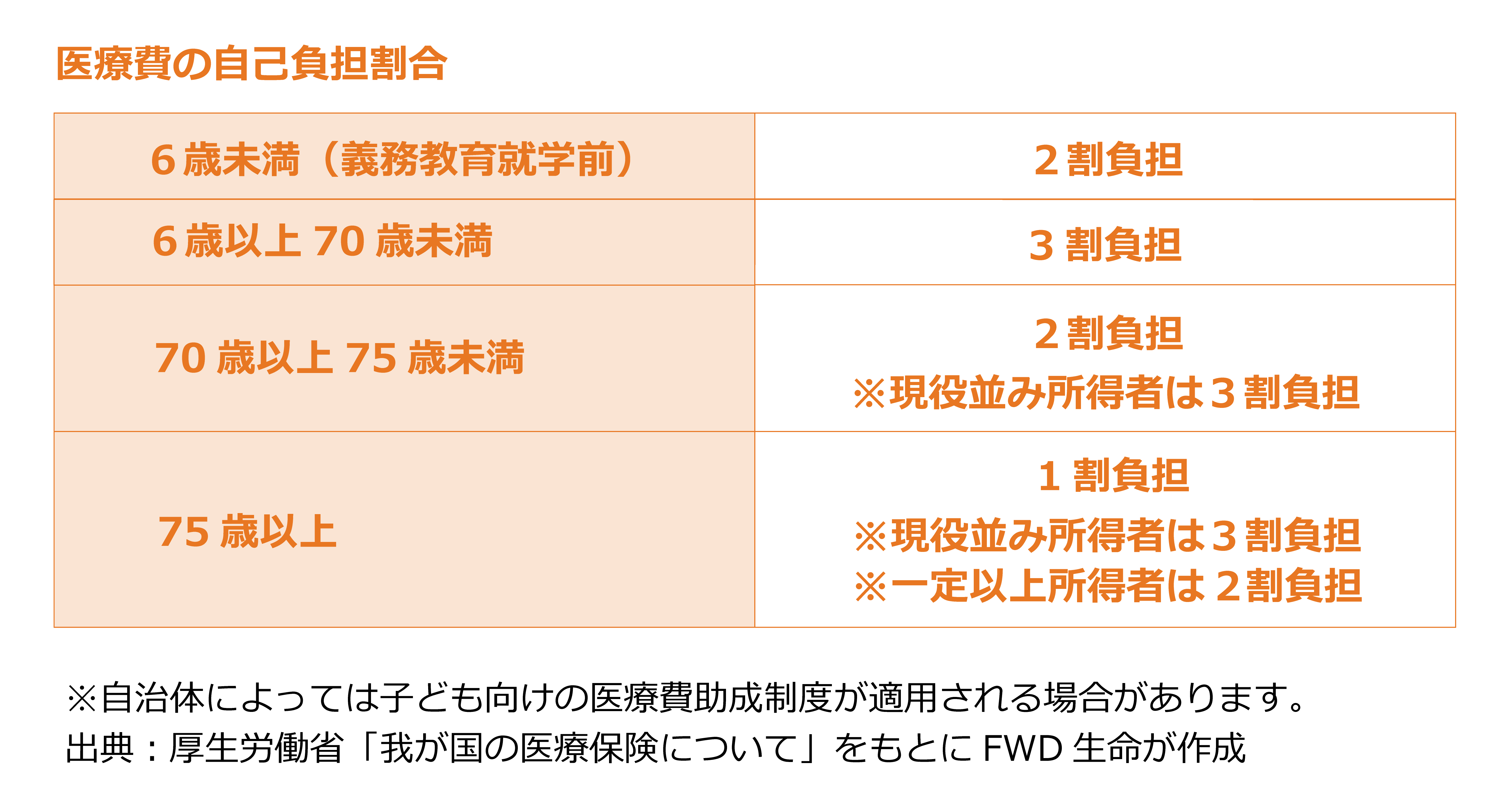

・公的医療保険制度が適用される場合(保険診療)の医療費の自己負担割合は?

保険診療を受ける際の医療費の自己負担割合は、年齢や収入などによって医療費総額の1~3割と決められています。自己負担割合は次の表の通りです。

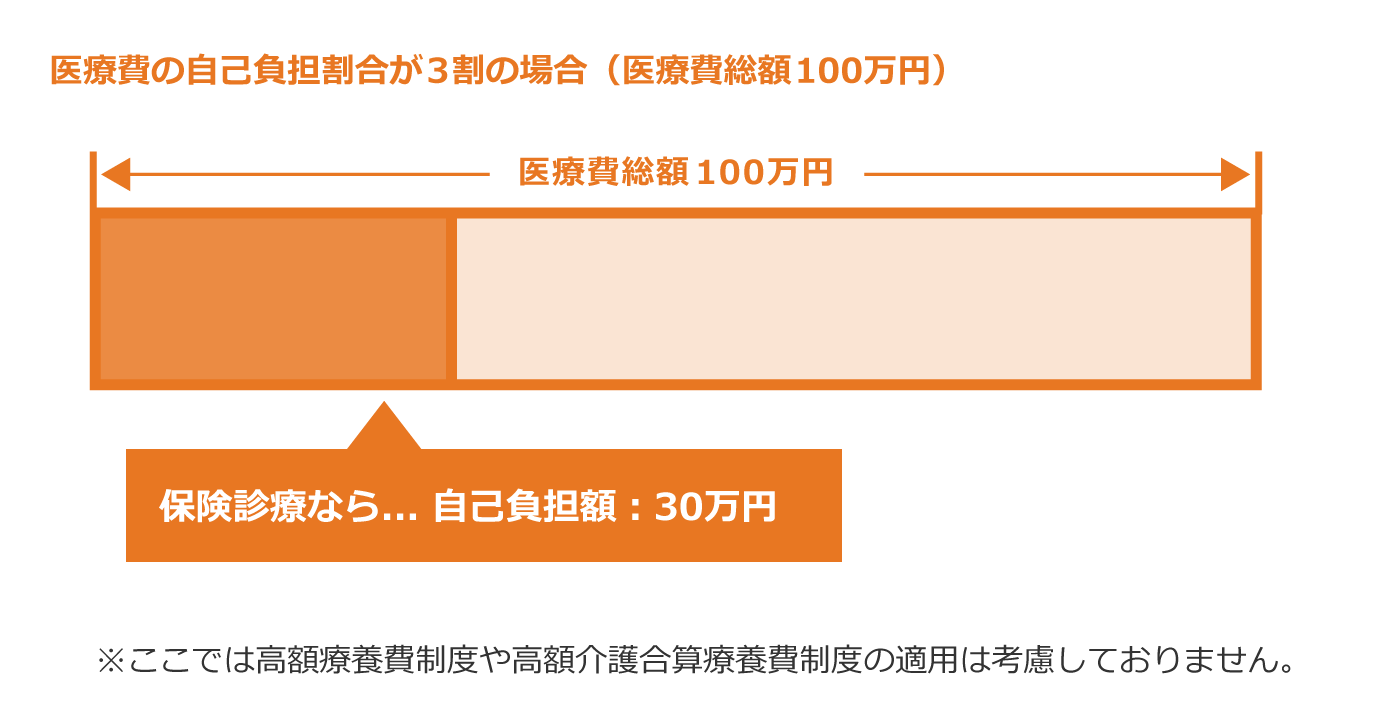

たとえば、保険診療の医療費の総額が100万円の場合で自己負担割合が3割の人であれば、自己負担額は「100万円 × 3割 =

30万円」となります。自己負担額が高額になるなど一定の要件を満たせば高額療養費制度(※1)や高額介護合算療養費制度(※2)が適用され、負担する医療費は軽減されます。

※1 高額療養費制度:医療機関や薬局の窓口で支払う医療費が所定の上限額を超えた場合、その超えた額を支給する制度

※2 高額介護合算療養費制度:医療保険と介護保険の両方を使用し、世帯内の後期高齢者医療制度の被保険者全員の合計額が所定の上限額を超えた場合、その超えた額を支給する制度

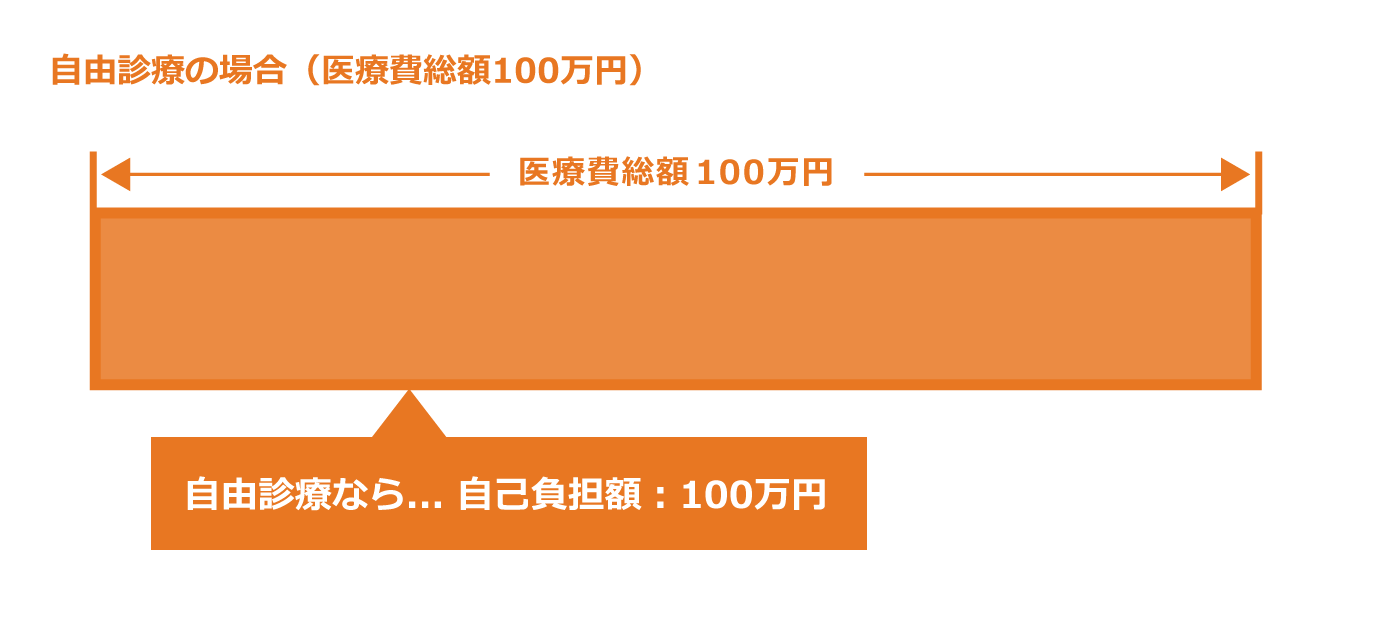

・公的医療保険制度適用外の診療(自由診療)を受ける場合

自由診療の医療費は全額自己負担となりますので、下記の例では医療費として100万円を支払わなければなりません。

・保険外併用療養費とは?

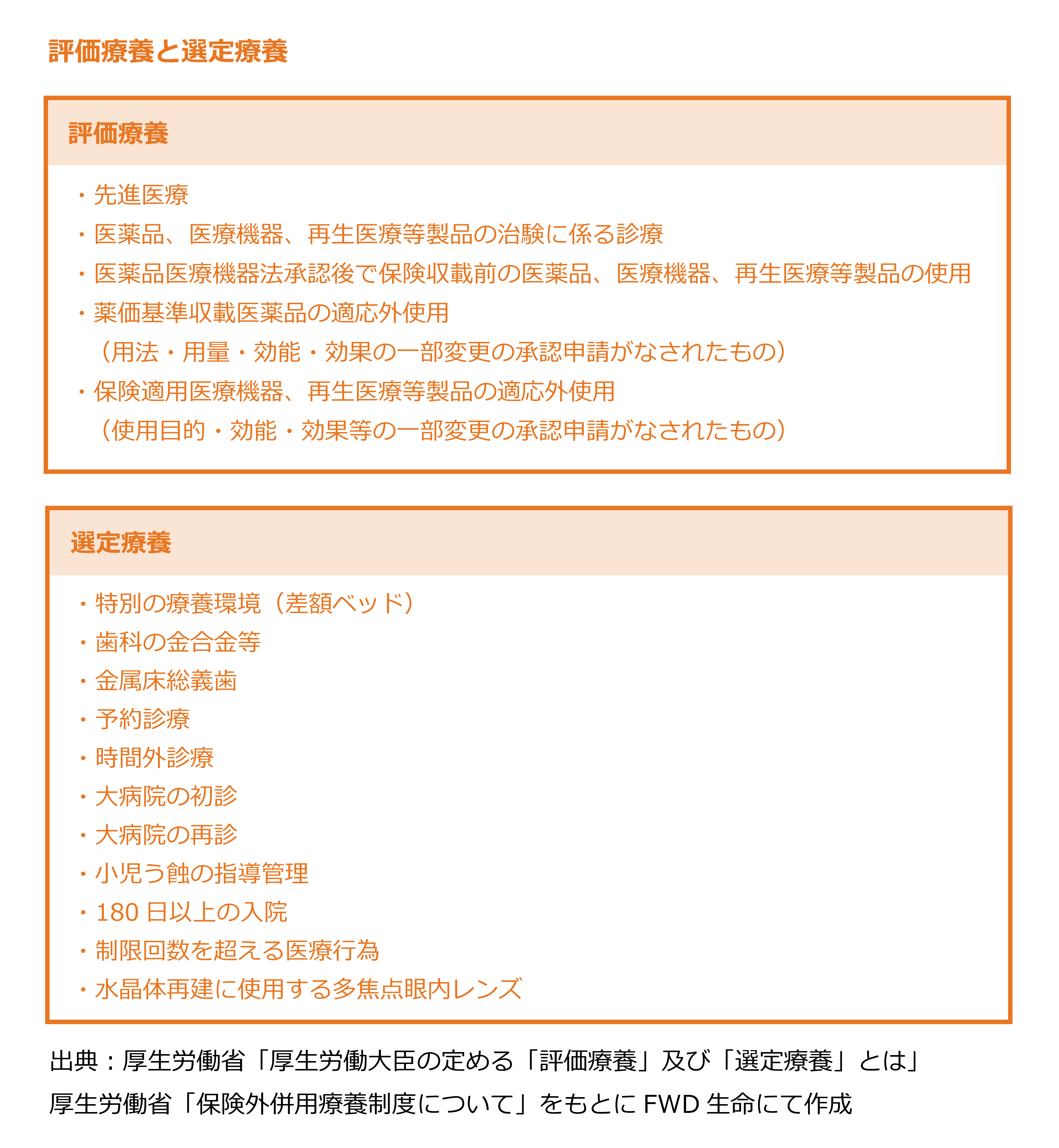

保険診療と自由診療を組み合わせる場合、原則的には全体が自由診療となり、医療費は全額自己負担となります。しかし、先進医療や差額ベッド代などについては保険外併用療養費として保険診療との併用が認められています。では、まずどのような療養が保険外併用療養費の対象となるか確認していきます。

保険外併用療養費の対象となる療養には、保険導入のための評価を行う「評価療養」と保険導入を前提としない「選定療養」とに分かれます。また、保険外併用療養費の対象外である療養であっても、患者からの申出により審査が行われ認められた「患者申出療養」は、保険外併用療養として使用することができます。

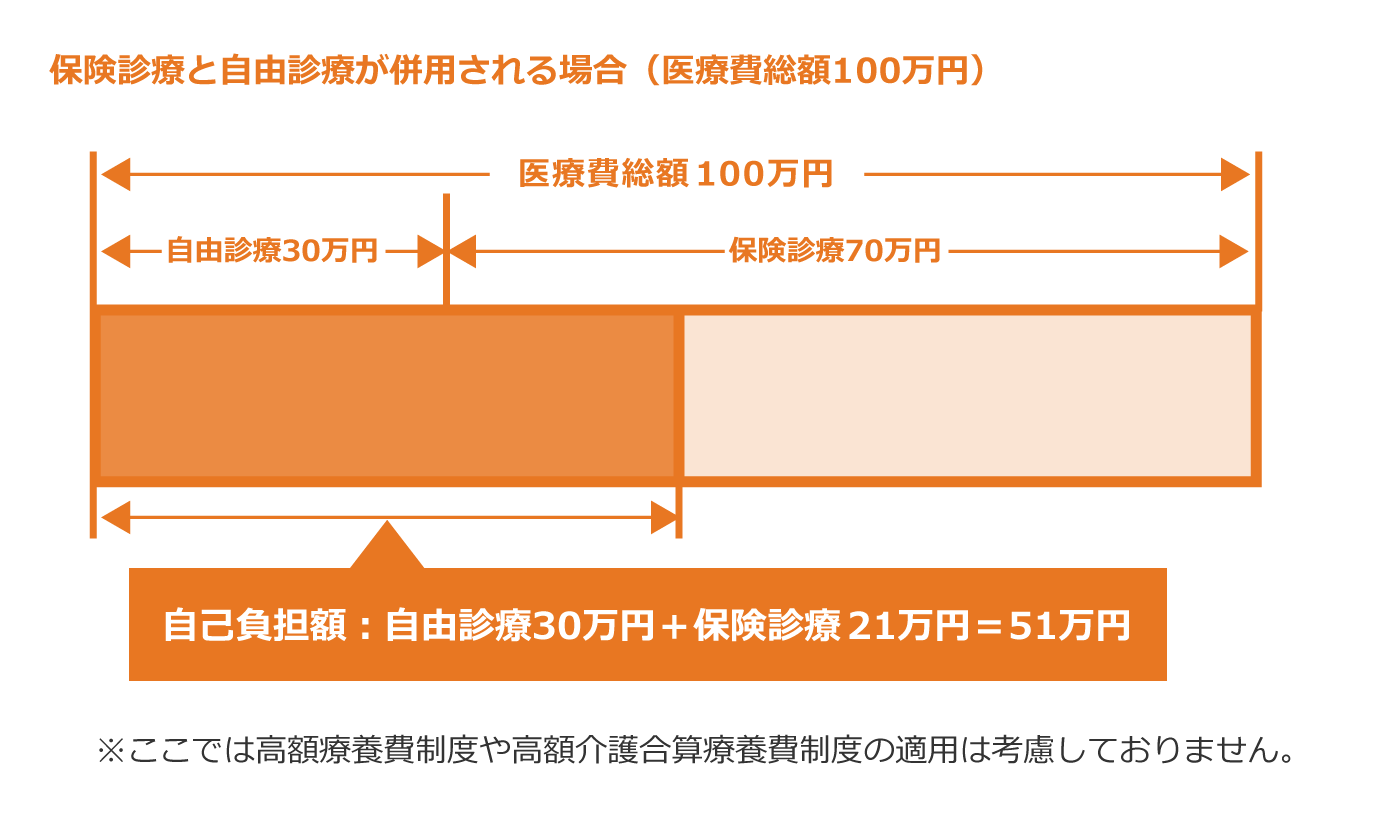

では、医療費の自己負担額について見ていきましょう。たとえば、自由診療の医療費総額が30万円、保険診療の医療費総額が70万円のケースで考えてみましょう。 保険診療との併用が認められる自由診療で30万円かかった部分は、全額自己負担となります。また、保険診療(医療費の自己負担割合が3割)の場合で医療費総額が70万円であれば、医療費の自己負担額は「70万円 × 3割 = 21万円」となります。したがって、医療費の自己負担額の合計は「30万円(自由診療)+21万円(保険診療)= 51万円」となります。

がん保険と自由診療

がんの治療にはがんの症状や体調などによって、治療にかかる期間や費用・自分に合った治療方法は異なります。保険診療のみとなれば良いですが、自由診療のように全額自己負担となる治療方法もあります。医療費の負担が大きいために自分に合った治療方法が選択できないということがあるかもしれません。そのような時にがん保険に加入をしていれば、金銭的な理由で治療方法の選択肢を狭めてしまうことを避けられるかもしれません。健康なうちから、自分に合った治療方法を選択できるように準備しておくことがもしもの時の安心につながるでしょう。

まとめ

がん保険には、がんでの入院・手術に対する保障だけでなく、がんと診断されることにより受けられる保障や先進医療に対する保障など様々な保障が用意されています。がん保険を選ぶ際には、自由診療を含めた幅広い治療法の選択が可能な保障となっているかを確認すると良いかもしれません。もしも、がんになったときのために、しっかりと準備をしておきましょう。

※このページに掲載している社会保険制度に関する内容は2023年1月1日時点の制度に基づく内容です。

※このページに掲載している保険商品の内容は、一般的と考えられる内容です。各保険会社が取扱う保険商品の内容については、各保険会社へお問い合わせください。

FLI-C03667-2301